aktiekurser

Kig efter disse udbytteaktier selvom stormen på aktiemarkedet fortsat raser

I tider med stor urolighed på markederne er det værd at kigge nærmere på de såkaldte udbyttekonger – selskaber, der konsekvent har udbetalt og øget deres udbytter i mere end 25 år i træk. I dag er det kun 65 selskaber, der er en del af denne eksklusive klub.

Selvom de fleste klassiske udbyttekonger normalt ikke repræsenterer investeringer, hvor du kan forvente et højt afkast, giver de deres aktionærer et stabilt cash-flow selv under globale økonomiske krisetider. Brokeren Freedom24’s analyseteam har fundet tre af de pt. mest undervurderede udbyttekonger til dig her.

Walmart (WMT.US)

Indgangspris: $117-$121

Kursmål: 157,3 USD

Potentielt udbytte: 1,86%

Tidshorisont: 6 måneder

Risiko: Moderat

Virksomheden

Amerikanske Walmart er verdens største engros- og detailkæde, og blev stiftet tilbage i 1962. Walmart driver mere end 10.000 butikker i 27 lande.

På trods af, at virksomheden slog Wall Streets forventninger til omsætningen, faldt Walmart-aktien med 11,4 % den 17. maj, hvilket var den værste dag i virksomhedens historie siden Black Monday i 1987. Markedet var skuffet over faldende rentabilitet på grund af stigende omkostninger inden for logistik og højere lønninger. Freedom Broker-teamet er dog fortsat optimistiske med hensyn til virksomhedens fremtid.

Walmart spiller “the long game”: Virksomheden bliver mere konkurrencedygtig på prisen i lyset af en forventet nedgang i forbruget. Walmart bruger nemlig de makroøkonomiske udfordringer i verden til at øge sit forspring på at have lavere priser på varerne end konkurrenterne og dermed øge sin markedsandel. Vi forventer, at Walmart genvinder rentabiliteten på mellemlang sigt ved at overføre de stigende omkostninger til forbrugerne.

Finansielle indikatorer

Walmart har flere vækstdrivere på lang sigt: Virksomhedens e-handel vokser stadig og har en lav penetrationsrate. Derudover planlægger Flipkart India, som Walmart ejer 75% af, en børsnotering i 2022-2023, hvilket kan føre til en opskrivning af selskabets aktiekurs. Derudover har Walmart en solid økonomi – ved udgangen af sidste regnskabsperiode var selskabets nettogæld $55 mia., hvilket kun er 1,5 gange EBITDA for 2021.

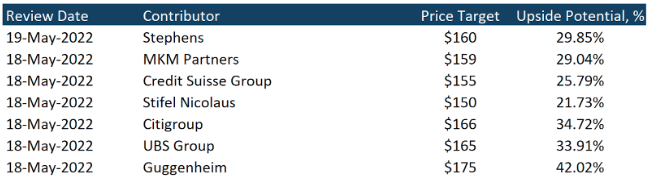

Uanset markedsforholdene vil aktiekursen blive understøttet af udbyttet, som selskabet har udbetalt hvert år siden 1989. Det nuværende afkast er 1,86 % med en udbytteprocent på 27,23 %. Der er generel konsensus på Wall Street om at den fair markedsværdi af Walmart-aktien er $156,65, hvilket betyder at investorer har mulighed for et potentielt afkast på 29,69%.

Det er muligt at handle Walmart aktier til konkurrencedygtige priser hos Freedom24.

Walmarts nøgletal i forhold til markedet

Investeringsselskabernes kursmål

Polaris Inc. (Pll.US)

Indgangspris: $100-$103

Kursmål: $130

Potentiel udbytte: 2,57%

Tidshorisont: 6 måneder

Risiko: Moderat

Størrelse af position: 2%

Virksomheden

Polaris er specialiseret i fremstilling og salg af terrængående køretøjer og snescootere, motorcykler og motorbåde. I modsætning til de fleste udbyttekonger har virksomheden endnu ikke nået fuld økonomisk modenhed – hvilket vil sige, at virksomhedens indtægter hvert år de seneste fem år er vokset med et gennemsnit på 12,03%. Samtidig vurderer ledelsen, at salget i gennemsnit vil vokse med 7%-9% om året de næste fem år, og kundebasen kan vokse med 50% over de næste ti år. Her er det bemærkelsesværdigt, at millennials er det hurtigst voksende segment af virksomhedens kundebase.

Finansielle indikatorer

Ud over vækst i omsætningen, opretholder Polaris også et højt effektivitetsniveau. I den seneste regnskabsperiode kom forrentningen af aktiverne (ROA) op på 8,38% og egenkapitalforrentningen (ROE) var 39,46%. Virksomheden er i stand til at opretholde høj lønsomhed takket være sin stærke position som markedsledende blandt sine kernemålgrupper. Derudover har Polaris en solid økonomi, hvor nettogælden ved udgangen af seneste rapporteringsperiode overstiger EBITDA for 2021 med 1,86x og en rentedækningsgrad på 21,4x.

Det er to år siden, at Polaris fik status som udbyttekonge. Selskabet leverer et udbytte på 2,57% med en udbetalingsprocent på 31,12%. Men udbytte er ikke det eneste værktøj, som Polaris bruger til at belønne aktionærerne. Gennem tilbagekøb planlægger selskabets ledelse at reducere antallet af aktier med mindst 10% over de næste fem år. Wall Street-analytikere vurderer aktien til $130,88, hvilket antyder et vækstpotentiale på 30%.

Du kan købe aktier i Polaris hos Freedom24 her.

Polaris nøgletal i forhold til markedet

Investeringsselskabernes kursmål

V.F. Corporation (VFC.US)

Indgangspris: $44-$46

Målpris: $58,7

Potentielt udbytte: 4,18%

Tidshorisont: 6 måneder

Risiko: Moderat

Størrelse af position: 2%

Virksomheden

V.F. Corporation har specialiseret sig i fremstilling, markedsføring og salg af brands inden for beklædning, fodtøj og lignende produkter i Nord- og Sydamerika, Europa og Asien samt Stillehavsregionen. Virksomhedens portefølje omfatter kendte brands som The North Face, Timberland, Vans og Supreme. I sin lange historie, har VFC overlevet 24 økonomiske recessioner, to depressioner, tre finansielle kriser, inflation fra -2,5% til +20%, renter fra 0% til 20%, 11 bear-markeder og snesevis af korrektioner og opsving. Trods det, trives virksomheden i bedste velgående.

Finansielle indikatorer

På trods af kortsigtede problemer på grund af knas med forsyningskæden og økonomiske udfordringer i Kina, tror analytiker-teamet i Freedom Broker på, at VFC vil opleve hurtigere vækst end de fleste konkurrenter, og fastholde sit forspring inden for brandgenkendelse på lang sigt. Som følge heraf forudser ledelsen i virksomheden, at salget i gennemsnit vil øges med 7%-8% i de kommende år.

VFC genererer mere end 1 milliard dollars om året i cash-flow på egenkapital, og dets kapitalomkostninger har i gennemsnit kun været 2% af salget i løbet af det sidste årti. Således akkumulerer virksomheden betydelige pengestrømme for at udvide sin brandportefølje yderligere. VFS har en rimelig gældsbyrde: Nettogælden overstiger 2021 EBITDA 5,2 gange, og EBIT er 11,2 gange højere end renteudgifterne.

VFC har en solid track-record med at levere kolde kontanter til aktionærerne. Virksomheden har løbende øget sit udbytte over de seneste 50 år. Det nuværende afkast er 4,18% med en udbetalingsprocent på 68,64%. Samtidig har ledelsen udtrykt et mål om at give aktionærerne et sammensat afkast på 14%-16% i de kommende år gennem udbytte og tilbagekøb. Det gennemsnitlige kursmål fra Wall Street er $58,67, hvilket giver et vækstpotentiale på 30,32%.

V.F. Corp’s nøgletal i forhold til markedet

V.F. Corporation kan handles med lave omkostninger hos Freedom24.

Disclaimer:

Ovennævnte værdipapirer er ikke investeringsanbefalinger, men en præsentation af de muligheder, der findes. Investeringer indebærer risiko for, at du ikke får dine penge tilbage, og historiske afkast er ikke en garanti for fremtidige afkast. Du bør altid tage højde for din egen situation og risikotolerance, og er du i tvivl, anbefaler vi, at du får rådgivning før du investerer.

UDVALGTE WEBINARER

Stort udvalg af webinarer afholdt af professionelle

UDVALGTE WEBINARER

E-BOG OM INVESTERING

Modtag 60 siders bog om investering

E-BOG OM INVESTERING

Bliv medlem af invested.dk og få en gratis e-bog på 60 sider om investering. Samtidig får du adgang til gratis LIVE webinarer, hvor du kan spørge eksperterne til råds om aktiekøb lige nu. Du får også adgang til superinvestorernes porteføljer.

SKAT & INVESTERING

Modtag omfattende e-bog om skat af investering.

SKAT & INVESTERING

Download vores e-bog om skat af investering. 36 sider tætpakket med de nyeste skatteregler, samt hvordan du får mest muligt ud af dine investeringer i forhold til skat.

FIND DE BEDSTE ETF’ER

Omfattende e-bog om investering i passive fonde

FIND DE BEDSTE ETF’ER

Download vores e-bog smækfyldt med inspiration til ETF'er og regler for ETF-handel og skat.