aktiekurser

Teknologi-giganter leverede stærke regnskaber. Men kun disse er værd at købe.

Af Tor Klaveness, analytiker hos invested.dk

Tor Klaveness er analytiker hos invested.dk. Tor har flere års erfarings som blandt andet elektricitetstrader, og han har desuden fungeret som analytiker for blandt andet Equinor (tidligere Statoil), Handelsbanken Capital Markets og Warren Securities, hvor han har skabt sig en dyb indsigt i aktie- og råvaremarkedet. Tor er uddannet i økonomi fra universiteter i både Norge og Spanien.

Teknologikæmperne har lige været i fokus efter sommerens regnskabssæson i USA, og flere af selskaberne leverede stærke tal. Men et trængt marked for halvledere kombineret med tårnhøje forventninger til omsætning, fik i første omgang kurserne til at falde. Med et par enkelte undtagelser. Mange af teknologikæmperne har fået et kraftigt løft som følge af covid-19-pandemien. De fleste af os har været meget hjemme, og der er blevet streamet og online-handlet på livet løs. Til glæde for teknologi-kæmperne.

Adfærden har sat tydelige aftryk i regnskaberne, og FAANG-selskaberne (Facebook, Apple, Amazon, Netflix og Google), oplevede voldsomt vækst fra 1019 til 2020. Tilsyneladende regnede markedet med, at den udvikling ville fortsætte, men flere selskaber gav fingerpeg om en mere afdæmpet vækst i deres Q2-rapporter. Værst gik det i første omgang ud over Facebook og Amazon, der faldt 5-7% i after-market lige efter regnskabernes offentliggørelse.

Mangel på halvledere er en tikkende bombe

Tesla, Microsoft og Apple meddelte, at manglen på halvledere (bl.a. microchips) er ved at blive et stort problem. Manglen skyldes først og fremmest ekstrem høj efterspørgsel i forbindelse med covid-krisen. Specielt for Tesla vil en begrænsning i tilgangen til halvledere være ekstrem ødelæggende og fuldstændigt spænde ben for selskabet ambitioner om vækst i bilsalget på 50% per år. Der er også fare for, at Apple er mere udsat end de øvrige store selskaber. For eksempel meddelte Apples store leverandør, Foxconn, om betydelige udfordringer mht. tilgangen af halvledere. Microsoft er selvfølgelig også udsat, da mangel på halvledere vil kunne stagnere ordretilgangen fra hardware-kunder som Dell og HP. Det udgør dog kun en mindre del af Microsofts omsætning.

Findes der købsmuligheder?

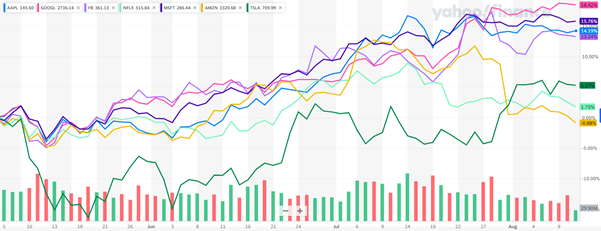

Kursudviklingen på de store teknologi-aktier har generelt været god:

På trods af de seneste måneders kursfremgang, fremstår Facebook og Google fortsat som gode køb. Apple synes dog fair prissat, men hvis selskabet får problemer med leveringen af halvledere, kan risk/reward for selskabet pludselig blive dårlig. Jeg giver derfor aktien en hold-anbefaling, selvom det kan forandre sig hurtigt. Microsoft, synes jeg, er begyndt at blive dyr, selvom markedet generelt også er dyrt. Den får derfor også en hold-anbefaling, men står på vippen til salg. Amazon, Netflix og Tesla synes jeg fortsat er for dyre, så de får en salgsanbefaling. Med tanke på Tesla, så ser det ikke ud til, at markedet tror på målsætningen om 50% vækst i bilsalget, så her ligger der trods alt en potentiel upside. Samtidig er selskabet, som nævnt, ekstremt udsat for mangel på halvledere, der fylder meget i deres produktion af biler. Jeg tror ikke, at de klarer at øge marginerne, så meget som markedet regner med. BMW, der er bedst i klassen, ventes at ligge på 7-8% fremover. Til sammenligning indikerer analytikernes estimater, at Tesla skal over 10%.

| Find de bedste ETF'er og invester snusfornuftigt. Hent vores gratis E-bog. Download e-bog |

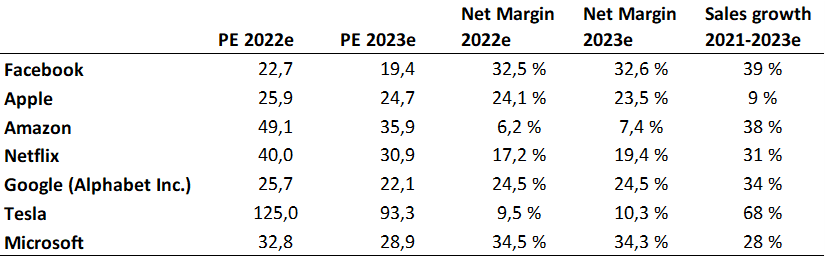

Et kig på tallene

Nedenfor finder du en kort opsummering af selskabernes nøgletal, og hvad der kan være vigtigt at holde øje med for investorerne fremover.

Hos handelsplatformen Markets kan du handle alle FAANG-selskaberne (og selvfølgelig meget mere), enten som aktier eller som aktie-CFD’er. Handler du CFD’er kan du geare og også shorte selskaberne og spekulere i kursfald.

Aktie-CFD’er er gearede produkter (1:5 hos Markets), hvilket gør at både gevinst og tab kan blive større sammenlignet med almindelig aktiekøb. Tilmeld dig Markets her.

Selskabets knuste analytikerne estimater med en EPS (earning per share) på hele 27,26 dollars mod ventet 18,92 dollars, og en omsætning på 61,9 milliarder dollars mod ventet 56,1 milliarder. Det er fjerde kvartal i streg, at Google overgår EPS-forventningerne. Omsætningen på Google Cloud og Google Ads er oppe henholdsvis 53,8% og 68,9% sammenlignet med samme periode sidste år. Aktien steg 3% efter regnskabet.

Facebook leverede også stærke tal. EPS kom ind på 3,61 dollars mod ventet 3,01 dollars. Omsætningen landede på 29,1 milliard mod ventet 27,9 milliarder dollars.

Mark Zuckerberg påpegede imidlertid, at væksten ville aftage i de kommende kvartaler som et resultatet af ualmindelig stærk vækst i begyndelsen af covid-19-krisen. (Helt i tråd med tidligere udmeldinger). Zuckerberg understregede også regulatoriske udfordringer og usikkerhed knyttet til Apples nyeste styresystem iOS 14.5 (Her skal brugerne give tilladelse til tracking, hvilket kan gå ud over Facebooks reklameindtægter). I den forbindelse er det værd at bemærke, at prisen per annonce er øget med hele 47% for selskabet. Det er positivt, men samtidig kan man spørge, om det er mere at hente på prisen. Aktien faldt 5% i after-market efter regnskabsaflæggelsen.

| Find de bedste ETF'er og invester snusfornuftigt. Hent vores gratis E-bog. Download e-bog |

Amazon

Selskabet levere stærke EPS på 15,12 dollars mod ventet 12,30 dollars, men omsætningen nåede kun kun 113,1 milliarder dollars mod ventet $115,2 milliarder. Markedet bed mærke i, at omsætningsvæksten “kun” var på 27% sammenlignet med samme kvartal sidste Det blev understreget, at en del af den ekstraordinære vækst ved tidligere regnskabstal skyldtes covid-19 ( butikker og indkøbscentre var lukket, så nethandlen eksploderede til glæde for Amazon). Selskabets guidelines for Q3 lå væsentligt under markedets forventninger (106-112 milliarder dollars mod ventet 119,2 milliarder). Aktie faldt i aftermarkedet med hele 7% efter regnskabsaflæggelsen.

Netflix

Streaming-tjenesten leverede EPS på 2,97 dollars mod ventet 3,16. Omsætningen kom ind på 7,34 milliarder dollars mod ventet $7,32 milliarder. Betalende brugere blev øget med 1,54 millioner, og dermed langt flere end de 1,19 millioner som markedet havde regnet med. Dermed har selskabet nået 209 millioner betalende brugere. Selskabet forventer en fremgang på 3,5 millioner betalende brugere i Q3, næsten to millioner færre end de forventede 5,46 millioner. Som flere andre tech-selskaber blevet covid-19 trukket frem som årsagen til ujævn vækst. Aktien bevægede sig sidelæns efter regnskabsaflæggelsen.

Apple

Selskabet leverede meget stærke tal. EPS kom ind på 1,30 dollars mod ventet 1,01. Omsætningen overraskede også positivt, 81,4 milliarder dollars mod ventet 73,3 milliarder, og skyldtes hovedsageligt et stærkt salg af iPhones. Omsætningen er oppe med 36% sammenlignet med samme periode sidste år. Men selskabet meldte, at væksten ikke bliver så stærk i næste kvartal. Samtidig blev der meldt om lavere vækst inden for segmentet “tjenester” , og udfordringer med leverancer af semiconductors.

Aktien faldt 2% i aftermarket.

Microsoft

Selskabet leverede også stærke tal med EPS på 2,17 mod ventet 1,92 dollars og omsætning lå på 46,2 milliarder mod ventet 44,2 milliarder. Selskabet guider også højere end markedet for alle divisioner i det kommende kvartal. Vigtige divisioner såsom Azure (cloud computing) og LinkedIn leverede stærkere vækst end ventet. Alligevel var ikke alt rosenrødt, og selskabet nævnte, at efterspørgslen fra hardware-kunder (Dell, HP etc.) bremses af den globale mangel på halvledere.

Aktien faldt først i eftermarkedet, men steg igen.

| Find de vildeste aktieraketter for 2025. Hent vores gratis E-bog. Download e-bog |

Tesla

Selskabet leverede også stærke tal. EPS på 1,45 dollars mod ventet $0,98, mens omsætningen havnede på $12 milliarder mod ventet 11,3 milliarder.

For første gang i selskabets historie endte bundlinjen på over én milliard dollar ($1.14 milliard US GAAP). Også Tesla meldte om negative implikationer som følge af mangel på halvledere. På den korte bane gælder det batteriløsninger, men ledelsen fortalte, at et tilstrækkeligt antal halvledere er en helt central forudsætning for at nå målsætningen om en langsigtet vækst på 50 % i bilsalget.

Aktien steg marginalt i eftermarkedet efter regnskabsaflæggelsen.

Nogle af FAANG-aktierne

Udkig efter noget andet end Faang-aktier? Stærk indeks-investering kan være svaret!

Med indeksinvestering (ETF) køber du en hel håndfuld aktier med et enkelt klik! Det er en snusfornuftigt og smart løsning for mange private investorer. Download vores omfattede guide. ETF'er fra mange brancher og hele verden samlet i en praktisk PDF lige til at printe.

UDVALGTE WEBINARER

Stort udvalg af webinarer afholdt af professionelle

UDVALGTE WEBINARER

E-BOG OM INVESTERING

Modtag 60 siders bog om investering

E-BOG OM INVESTERING

Bliv medlem af invested.dk og få en gratis e-bog på 60 sider om investering. Samtidig får du adgang til gratis LIVE webinarer, hvor du kan spørge eksperterne til råds om aktiekøb lige nu. Du får også adgang til superinvestorernes porteføljer.

SKAT & INVESTERING

Modtag omfattende e-bog om skat af investering.

SKAT & INVESTERING

Download vores e-bog om skat af investering. 36 sider tætpakket med de nyeste skatteregler, samt hvordan du får mest muligt ud af dine investeringer i forhold til skat.

FIND DE BEDSTE ETF’ER

Omfattende e-bog om investering i passive fonde

FIND DE BEDSTE ETF’ER

Download vores e-bog smækfyldt med inspiration til ETF'er og regler for ETF-handel og skat.